プロに相談することで新築住宅の火災保険を54万9420円もの掛け金を損せずに済んだ体験談をお話をしたいと思います。

新築住宅の火災保険 なぜ一社で決めちゃいけないの?

特に新築の購入時期は忙しいので、自分で動いて調べていかないと、言われるがまま契約してしまうことになります。

今回、掛け金を安くできたポイントは

- 保険会社を選んだこと

- 水災の補償を外したこと

- オール電化と太陽光発電、新築住宅の割引が使えたこと

以上により安くできました。

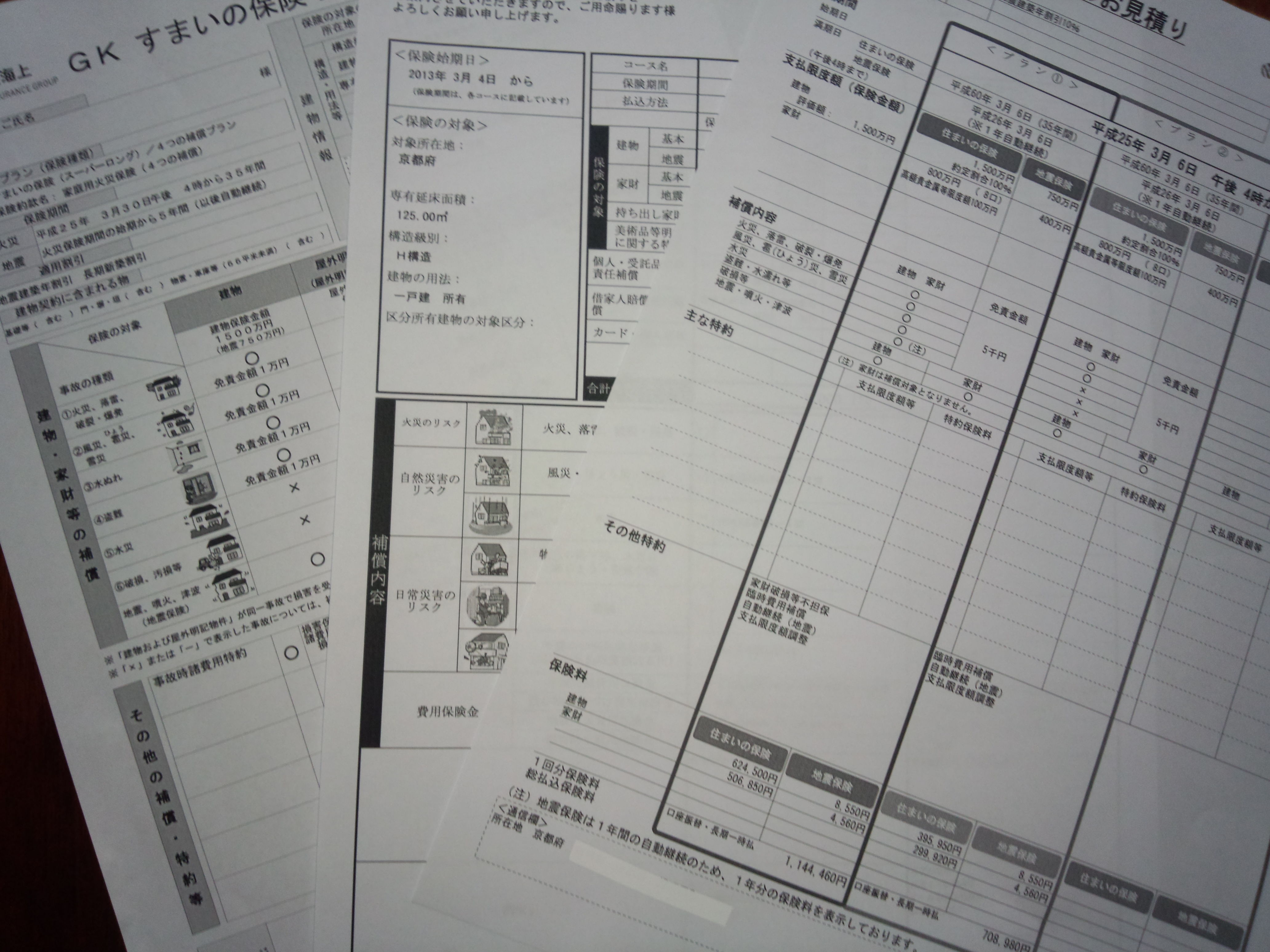

当初の工務店さんからもらった見積り 114万4460円

→「ほけんの窓口」での最終見積り 59万5040円

→差額 54万9420円

と大幅に掛け金を節約することに成功しました。

必要な補償を確保しながらの節約でしたので、かなり満足のいくものでした。

これは、提案されたものを鵜呑みにせず、自分でも火災保険の知識を付けて、

プロと一緒に相談したことによりできたものです。

火災保険の金額をまず知りたいあなたはこちらから

↓ ↓ ↓

新築火災保険の見積り比較体験記

私は、3ヶ月後に迫った新築住宅を購入するにあたり、工務店さんと住宅ローンを組む銀行さんから頼んでもいないのに火災保険の案内を受けました。

当初もらった見積もりは、

- 工務店さん(T社)114万4460円

- 銀行さん(M社)114万8220円

でした。びっくりするくらい高い金額でした。

住宅購入資金だけでも大変なのに『これを今から払うの正直は無理!』

と思い近くの保険ショップ 【ほけんの窓口】 へ相談に向かいました。

そこで、私なりに考えた補償内容で試算をしてもらうことにしました。

私が加入したい火災保険の条件(補償内容)

- 住宅ローン期間に合わせて35年一括で契約をすること

- 構造は、木造・スレート葺、サイディングボード張り

- 住宅価格 約1500万円 家財:800万円

- 地震保険は付けたい

基本的な条件はこれです。

さらに希望として伝えたのが

- 水害の心配はないので水災補償を外して欲しい

- 盗難や不測かつ突発的事故は付けて欲しい

以上を伝え、これに合うものと、参考までにフルに補償での見積りをしてもらいました。

工務店さんと、銀行さんにも同じものを作っていただくように依頼しましました。

工務店さんからの提案

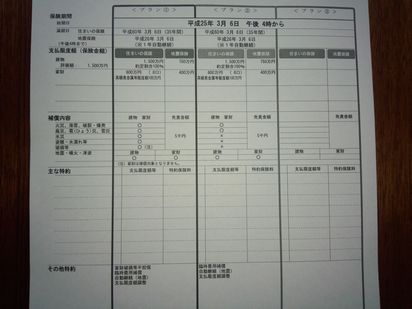

【T社の火災保険の場合】

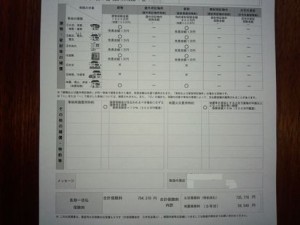

《35年一括払いの保険料》

- フルパック : 114万4460円(地震保険は一年更新)

- 水災なし : 70万8980円(火災と風災・雪災のみ、水災だけを外せない)

けっこう高いですよね。

フルパックのプランだったら、正直なところ支払うことは難しいです。

水災なしだと今度は不安だし。。。

でも新築住宅なのでできれば必要な補償は付けておきたいです。

銀行さんからの新築住宅の火災保険の提案

【M社の新築火災保険の場合】

《35年一括払いの保険料》

- フルパック : 114万8220円(地震保険は5年更新、家財の破損汚損は付かない)

- 水災なし : 79万4310円(水災と破損汚損を外したプラン)

工務店さんから提案されてものとほぼ同じ内容でした。

保険料もやはり高かったです。

新築の引き渡し前には外構費など、けっこういろんな費用がかかり出費が重なりました。

なので、もっと安くしたいというのが現状です。

火災保険だけに費用を掛けてられなかったんですよね。

「ほけんの窓口」からの提案

【ほけんの窓口で提案されたA社】

- フルパック:100万710円(地震保険は5年更新)

- 水災なし:59万5040円(水災のみ外すことができた)

当初もらった工務店さんからの見積りが114万4460円で、しかも地震保険は1年更新なのでさらに割高でした。

それに対して、「ほけんの窓口」で決めたプランは59万5040円と工務店さんからの見積りよりも54万9420円も安くなってしまいました。

しかも私自身、安いだけでない満足がいく補償内容でした。

確かに、補償を削ればどこでも安くすることは可能だと思います。

でも、

安かろう悪かろうでは、いざというときに補償されないのではないか?という懸念があったんですね。

それをこの火災保険は解消してくれましたので満足です。

火災保険の金額をまず知りたいあなたはこちらから

↓ ↓ ↓

私が満足した理由

「ほけんの窓口」ではいくつかの保険会社を取り扱っているとのことでした。

私が希望を伝えたところA社の商品を勧めてくれました。

補償は充実させたままで「水災」のみが外せた

私の住む地域では水害は起こらない地域です。ですから、その補償は外したいと思いました。

しかし、破損汚損や盗難などの補償は付けたかったのですが、他の保険会社では水災だけを外すことができなかったのです。これができたのはA社だけでした。

新築住宅の割引制度が充実していた

私の購入する新築住宅はオール電化で太陽光発電も屋根に乗せています。

これが割引の対象になりました。 また、新築物件のということでその割引も大きかったようです。

最近では、火災保険でも割引がありますが、この会社のものが一番マッチしていたんですね。

火災保険担当者の対応が良かった

「餅は餅屋」ではありませんが、保険専門のショップと言うことで担当者の知識が豊富で信頼できました。

また、保険で支払われない場合などもしっかりと説明してくれたのが良かったです。

工務店さんや銀行さんは質問すると「確認します」ばかりで、正直「頼りないな」と感じました。

新築火災保険の相談をしてみた結論

今回は結論として、「ほけんの窓口」で提案してもらったA社を選びました。

やはり、新築の火災保険は一社だけの見積りを見るのではなく、複数社のものを比較する必要があると痛感しました。

中でも「ほけんの窓口」なら、損害保険会社15社の中から良いものを選んでくれるのがメリットです。

その結果がこれです。

火災保険の金額をまず知りたいあなたはこちらから

↓ ↓ ↓

【追記1】

2015年10月火災保険の改定により、長期契約は最長10年となっています。

この記事はそれ以前に書いたものです。

それでも、比較検討することで保険料を20万円程度安くできる可能性があることに変わりありません。

上記保険料は参考としてお考えください。

また、新築だけではなく火災保険は自然災害の増加に伴って、保険料が上昇傾向にあります。複数社を比較してみることで最適な保険を選ぶことができます。

【追記2】

2018年1月1日よりAIU保険会社は富士火災と合併し、AIG損保となりました。

補償内容などは変更になっていますので、参考にしてみてください。

とにかく、複数の保険会社を比べることで、新築住宅の火災保険はこれほどまでに掛け金の差額が発生するということを覚えておいて欲しいと思います。